家づくりについて

- 小規模宅地の評価減 特例の適用が厳格化

- 小規模宅地等の特例は、亡くなった方の自宅や事業用の土地について相続税の課税価格を大幅に減額する特例です。しかし、居住または事業の継続という主旨から逸脱する使われ方もあることから適用要件が見直されます。

特例の区分 適用可能な面積上限 評価減の割合

①特定居住宅地用等

(自宅の土地) 330㎡まで 80%減

②特定事業用宅地等

(貸付以外の事業用の土地) 400㎡まで 80%減

③貸付事業用宅地等

(賃貸物件の土地) 200㎡まで 50%減

相続人が親族等に自分の持ち家を売却するなどして意図的に適用可にできないように、一定の親族の持ち家に3年以内に居住していた者や、相続開始時に居住していた家屋を過去に所有していたことがある者は除外されます。

賃貸住宅の相続で利用されることが多い③についても要件が追加されます。相続直前に現金を賃貸住宅等の不動産に換えて特例適用を受けることを排除するために、相続開始前3年以内に貸付を開始した不動産は特例の対象から除外されます。ただし、相続開始前に3年を超えて事業的規模で行っている場合は除外されません。

適用期限:平成30年4月1日以降に開始する相続より適用 - 空き巣対策特別措置法

- 平成26年11月19日、衆議院解散直前に成立し、同月27日に公布平成27年2月26日に施工されました。

《目的》

適切な管理が行われていない空き巣が、防災、衛生、景観等、地域住民の生活環境に深刻な影響を及ぼしている場合もあり

地域住民の生命、身体または財産を保護するとともにその生活環境の保全を図り、あわせて空き巣等の活用を促進しようとするものです。

《ポイント》

●市区町村長は、特定空き家の所有者に対して、除却、修繕、立木の伐採、その他必要措置を「助言」「指導」することができる。

●「助言・指導」に従わない場合は勧告が出来る。更に、「命令」、「行政代執行」もできる。

●過料「命令」に違反した場合は「50万円以下の過料」

●固定資産税・都市計画税の課税標準額の特例の対象から除外する。

〈現行の住宅地特例:課税標準額〉

1.小規模住宅用地(200㎡以下の部分)

固定資産税は、評価額の1/6 都市計画税は、1/3。

2.その他の住宅用地

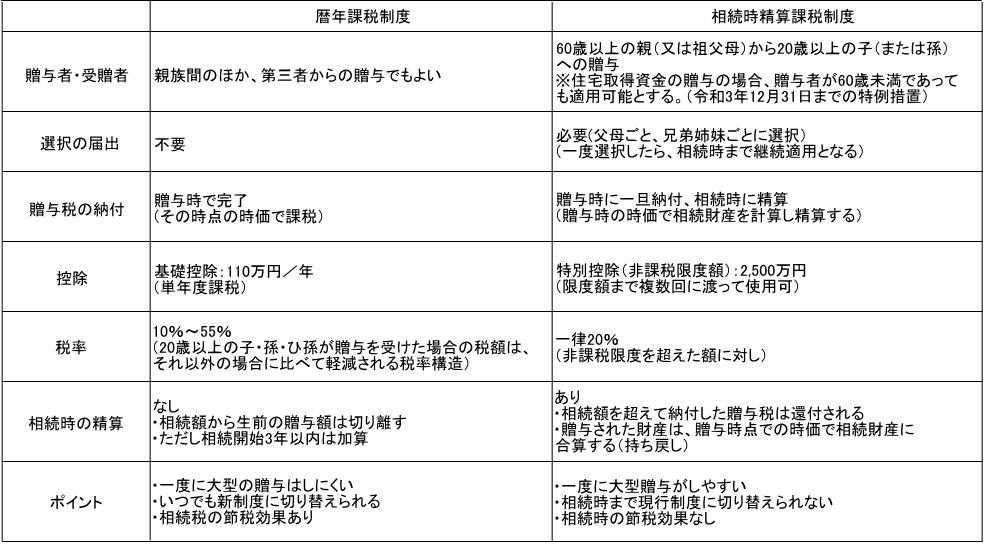

固定資産税は、評価額の1/3 都市計画税は、2/3。 - 相続時精算課税の創設

- ・平成15年1月1日以降に行われる贈与から、新たに相続時精算課税制度が創設されました。

・新たに贈与を受ける人は、暦年課税制度か相続時精算課税制度のいずれかを選択することになります。

・相続時精算課税制度を選択する場合は、最初の贈与を受けた年の翌年3月15日までに税務署に届け出なければなりません。

・暦年課税制度を選択しておいて、その後、相続時精算課税制度に移行することは出来ますが、いったん相続時精算課税制度を選択すると暦年課税制度に戻すことは出来なくなります。

- 贈与税、暦年課税制度と相続時精算課税制度ではどう違う

- ・相続時精算課税の創設

●平成15年1月1日以降に行われる贈与から、新たに相続時精算課税制度が創設されました。

●新たに贈与を受ける人は、暦年課税制度か相続時精算課税制度のいずれかを選択することになります。

●相続時精算課税制度を選択する場合は、最初の贈与を受けた年の翌年3月15日までに税務署に届け出なければなりません。

●暦年課税制度を選択しておいて、その後、相続時精算課税制度に移行することは出来ますが、一旦相続時精算課税制度を選択すると暦年課税制度に戻すことは出来なくなります。

住宅資金贈与の申告期限は、贈与のあった日の翌年の3月15日になります。また、非課税枠は、契約日で判断をすることになります。

事例)契約:R1年12月、贈与R2年1月の場合

⇒R3年3月15日までに申告。非課税枠は最大3,000万円(質の高い住宅)

※建物が翌年3月15日までに棟上げ状態であれば、敷地代も住宅資金贈与の対象になります。

●住宅取得のための時限的な贈与税の軽減措置

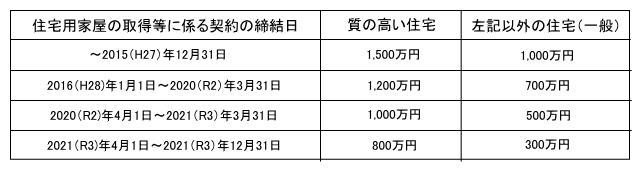

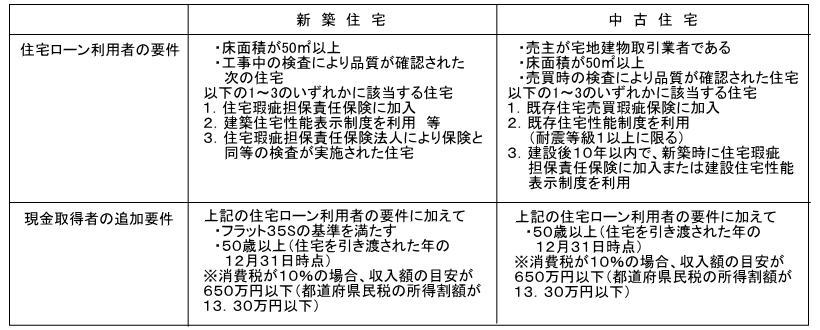

2012(H24)年1月1日から2021(R3)年12月までの間に、直系尊属(父母、祖父母、曾祖父母)からの住宅取得資金の贈与を受けた場合の非課税限度額は次の通りです。この非課税限度額は通常の非課税枠に加算することができます。(但し、贈与を受けた年の1月1日において20歳以上で、合計所得金額が2,000万円以下であること)耐震基準に満たない中古住宅を取得し、耐震工事を行った後に入居する場合、耐震基準への適合が確実であることの証明がなされた場合は、適用が受けられるようになりました。(平成26年税制改正)2015(H27)年度税制改正により、非課税対象となる日付は、「契約年」となりました。

イ 消費税10%が適用される場合

ロ イ以外の場合(※1)

(※1)消費税率8%の適用を受けて住宅を取得した方のほか、個人間売買により中古住宅を取得した方。

(注1)上記の「質の高い住宅」とは、

①省エネルギー対策等級4(2015(H27)年4月以降は断熱等性能等級4)

②耐震等級2以上若しくは免震建築物

③一次エネルギー消費量等級4以上

④高齢者配慮対策等級3以上

(注2)改正前は、贈与を受けた時期によって適用される非課税枠が決まっていましたが、改正後は、住宅用家屋の取得等に係る契約の締結時期によって決まります。

- 住宅ローン減税(住宅取得等特別控除)について

- ●(2014(H26)年4月1日~2021(R3)年12月31日までの入居の場合)

毎年末の住宅ローン残高の1%を上限に10年間または13年間に渡り所得税の額から控除されます。所得税から引ききれない分は、所得税の課税所得の7%(最高136,500円)を上限に翌年の住民税から控除される。「消費税10%増税時」には11年目~13年目の控除限度の上限は下記の低い方が適用される。

①従来とおりの住宅ローン残高の1%

②住宅価格(税込み)の2%(増税分)の1/3の金額

※2019年(R1)10月1日~2020年(R2)12月31日入居の場合の適用

■新型コロナウイルス感染症の影響による特例措置

・2021(R3)年12月末日入居の場合は下記の条件を満たした場合は、13年間の還付期間が適用される。

(1)一定の期日までに契約が行われていること。

①注文住宅を新築する場合:令和2年9月末

②分譲住宅・既存住宅を取得する場合、増改築等をする場合:令和2年11月末

(2)新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅または増改築等を行った住宅への入居が遅れたこと。

■個人間売買の場合(消費税0%)

・所得税の課税所得の5%(最高97,500円)を上限に住民税が減額されます。

・控除対象金額の最大は2,000万円×1%×10年間=200万円までとなります。

実際に控除を受けるには、入居した翌年の3月15日までに確定申告をしなければならない。なお、サラリーマンの場合、2年目以降は会社で行う年末調整の段階で控除を受けることができる。また、夫婦や親子による共有持分の場合、それぞれの持分に応じて、それぞれが控除を受けられる。ただし、それぞれの者が、自らの収入で返済していないと贈与税の対象となる場合があるので要注意!

★H28年秋の臨時国会において2019(R1)年6月までをさらに2年半延長あれ2021(R3)年12月までの適用になりました。

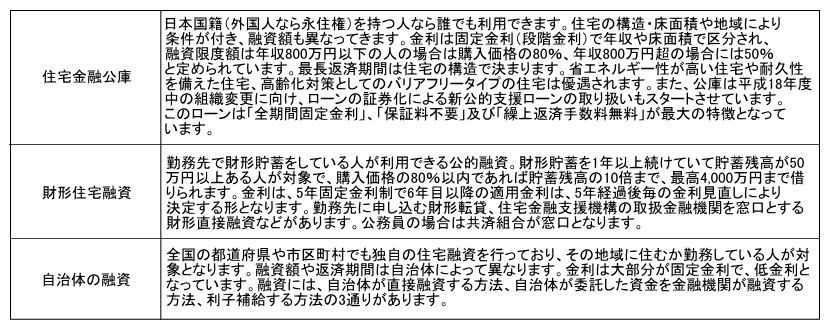

- 住宅ローンの概要について

- ●住宅ローンは大きく分けると公的融資と民間融資になります。

◎公的融資(主なもの)

◎民間融資

住宅金融支援機構では、平成21年6月より認定長期優良住宅を対象に全期間固定金利の50年ローン「フラット50」の取扱いを開始し、その制度を取り扱う金融機関も徐々に増えてきています。

●返済方法の概要

◎「元利均等返済」と「元金均等返済」 毎月の返済額が常に一定となる「元利均等返済」は返済計画が立てやすく一般的な返済方法です。一方「元金均等返済」は当初の返済額がもっとも多く、その後は毎月徐々に減っていきます。それぞれメリット・デメリットがあってどちらが有利とは言えませんが、住宅ローンを利用する人のうちほとんどが「元利均等返済」方法を選択しています。なお、元利均等返済のひとつに、当初5年間の返済額が軽減できるゆとり返済(旧公庫融資)・ステップ返済(旧年金融資)という方法がありましたが、これらは6年目以降の返済額が大きくアップしてしまうというデメリットも抱えています。(ゆとり・ステップ返済とも現在は廃止)

◎「固定金利型」と「変動金利型」

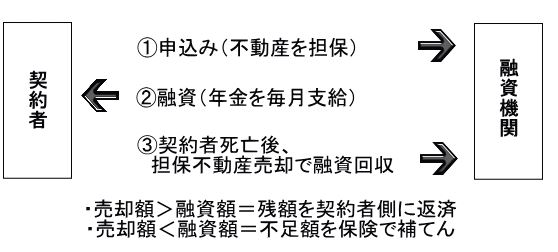

住宅ローンの金利には、借入時の金利が最後まで変わらない「固定金利型」と、金融情勢の変化に応じて返済期間中でも金利が変わっていく「変動金利型」があります。住宅金融支援機構と民間金融機関とが提携して融資する「フラット35」(及び「フラット50」)は「固定金利型」、5年ごとに金利が見直される財形住宅融資はどちらかといえば「変動金利型」と言えます。民間融資ではいずれかを選択できるようになっていますが、主流は「変動金利型」です。しかし、自由化に伴い最近では固定と変動を組み合わせた「選択型」も登場しています。金利が低い局面では「固定金利型」、金利が高い局面では「変動金利型」を選ぶのが基本と言われています。 - 持ち家だけの特典、「リバースモーゲージ」とは?

- ●「リバースモーゲージ」とは?

高齢者などが自分のマイホームを担保にして、自治体や金融機関等から毎月お金を借りて生活費に充当していき、死亡または契約終了時にその不動産を処分するなどして借金を一括返済する方法で、図のような仕組みになっています。

●「リバースモーゲージ」が注目される社会的背景

少子高齢化への急速な進展に伴い、老後の唯一の頼りであった年金制度が大きく崩れ始めています。子供たちと同居しようにも、彼らも自分たち子供の教育費や住宅ローンなど様々な問題を抱えており、思うようにいかないのが現状です。そこで長年の自助努力によってマイホームという資産を手に入れた高齢者には、その資産を活用して自立する道を広げていこうという背景があるのです。賃貸住まいの人の場合は、年金不安の中で老後の家賃も自ら工面して払い続けていかなければならないというリスクがありますので、現役世代のうちに老後の生涯家賃を積み立てる等、何らかの対策を講じておく必要があります。

●すでに一部の自治体や金融機関で実施中!

この制度は既に東京都の武蔵野市を始め、大阪市等、都市部を中心とした自治体や一部の金融機関で実施されています。

●「リバースモーゲージ」制度の今後の動き

アメリカやヨーロッパでは、すでに広く公的制度としてリバースモーゲージが利用されています。日本でも遅ればせながら、老後の年金不足を補う手段として国が制度として導入する方向で検討を開始しています。旧住宅金融公庫(現・住宅金融支援機構)では、このリバースモーゲージ手法を応用した新しい融資制度を平成13年度10月より発足させています。具体的には、高齢者が自宅のバリアフリー増改築工事を行う際に利用できる制度で、生前は利息のみ支払えばよく、元金は死亡時に自宅を売却して一括返済する仕組みです。(この仕組みは「高齢者向け返済特例制度」として住宅金融支援機構に引き継がれています。)

- 年代別資金計画のポイント

- 解決策

●長期ローンを上手に利用 30代のメリットは何と言ってもその“若さ”。35年返済などの長期ローンも十分可能です。この長期ローンを利用することで、少ない年収や返済額でも多くの融資を受けることができるようになります。

●生命保険料を見直す

30代は子供もまだ小さく、万が一の場合の家族への生涯保障は何千万円も必要と言われています。そのため、多くの人は月々何万円もの生命保険料を払い続けていますが、住宅ローンを利用することで、この保険料を大きく減らすことができます。。つまり、住宅ローンには生命保険が付保されていて、ご主人が死亡または高度障害になった場合には、その時点でローンの支払いは免除され、残された家族はにローンのない住宅が残ります。これにより、生涯の住居費は格段に少なくて済むようになるため、その分、月々の生命保険料を大きく減らすことも可能です。 (最近では、一定の条件で、ローンの借り手が重い病気にかかった場合に、その返済を免除する『疾病保障付き住宅ローン』も拡充されています。)

●40代・・・かさむ教育費をどうクリアするか?

解決策

・支出のピーク時期をずらす

子供の教育費がかさむ40代での資金計画のポイントは、教育費のピーク時期と年間返済額のピーク時期が重ならないように計画を立てることです。

・活用しよう!公的機関の『教育ローン』

教育費の調達には、国民生活金融公庫の『国の教育ローン』がお勧めです。融資額は子供1人につき200万円以内で返済期間は10年以内となっています。在学中は利息だけ払い子供が社会人になってから元金を返済させることも可能です。このほかにも、『教育積立郵便貯金』や『一般財形貯金』などを上手に活用していくことで、教育費負担の問題は軽減されていきます。

●50代・・・退職までに、いかに返済を終えるか!

解決策

・頭金は多く、返済期間は短く

60歳時の残滓を少しでも減らしておくためにも、なるべく頭金は多く用意すべきです。また、できる限り返済期間を短くすることで定年後のリスクを減らすことが可能になります。

・住宅ローン減税と内入れの積極活用

住宅ローン減税で還付されるお金や余裕資金をなるべく早い時期にローンの内入れは、期間短縮型を利用するほうが効果大です。

・『親子リレー返済』の活用

住宅ローンの種類によっては、高齢の人であっても、一緒に入居する予定の子供を連帯債務者にすることで、最長返済期間の利用が可能になる場合があります。これを親子リレー返済といい、以下のような条件を満たす親子がその対象となります。(一例です)

1.同居、もしくは将来同居を予定している親と子であること。

2.子の年齢は借入時に満20歳以上、借入期間満了時に満75歳未満であること。

3.原則、親子とも団体信用生命保険に加入し、承認を得られること。

4.親子とも安定した継続収入があること。

5.その他、金融機関が定める住宅ローンの各種条件に合致した方。

- 頭金づくりに有利な金融商品は?

- 頭金づくりの代表敵な金融商品には、次のようなものがあります。ただし、マイホーム取得計画を立てる際にはこれらの金融商品の有利さばかりに目を奪われるのではなく、その時々の金利情勢や優遇税制、積立期間中における支払家賃総額などを総合的に検討して判断することが大切となってきます。

●財形住宅貯蓄(勤務先に財形貯蓄制度がある場合)

・給与天引きで知らず知らずのうちに貯まる(原則5年以内)

・一定条件を満たせば利子非課税に(非課税限度額550万円)

・10年満期(変動金利型)の場合には、満期前に換金すると、最近2回分(1年分利息相当額(源泉税20%の税引き前)が手数料として差し引かれる(5年固定では2年分)。

・短期で解約すると税金の分だけ元本割れする可能性があるので、最低2~3年は解約しないことが原則。

●積立式定期預金(民間金融機関)

・普通預金口座から一定の金額を定期預金口座に毎月自動振替することで、定期預金に積立ていく商品

●オート定期(ゆうちょ銀行)

・毎月決まった日に、通常預金から一定の金額を定額貯金に自動的に積立ていく商品

・積立期間は最長6年。

●定期預金(信用金庫。信用組合)

・積立期間をはじめに決め、定期的に掛金を払い込み、満期日にまとまった給付金を受け取る商品。

・積立方法は、口座振替・店舗で払い込み・集金での払い込みがある。

●その他

・金利は低いgあ、元本割れのない通常の預貯金(民間金融機関・ゆうちょ銀行)

・投資信託。株、外貨建て金融商品は高利回りが期待できる反面、経済情勢や為替の変動による元本割れリスクも高いので慎重に。

・ペイオフも考慮し、運用先は1カ所に集中させないことも重要。 - 定期借地権付き住宅地とは?

- ●定期借地権住宅の特徴

1.分譲住宅に比べて少ない負担でマイホームが取得できます。

2.土地を『利用』することで生活に余裕がうまれます。

3.契約期間満了後は土地を返さなければなりません。

4.住宅ローンも利用できます。

●通常のマイホームの場合、土地、建物とも自分で購入することになりましが『定期借地権付き住宅』では、とても野は自分のもので土地は借地となります。

●通常の『所有権付き住宅』よりおよそ4割ほど安くつきます。(物件によりその程度は異なる)

●契約時に保証金が必要となります。

●毎月地代の支払いが必要となります。

●定期借地権には次の2種類があり、共に契約更新はありません。

●契約の際には次の点をよく確認しておきましょう。

1.地代はいくらか?

2.地代の改定方法は?

3.契約期間は何年か?

5.転売するとき承諾料は必要か?必要な場合はいくら位か?

など・・・

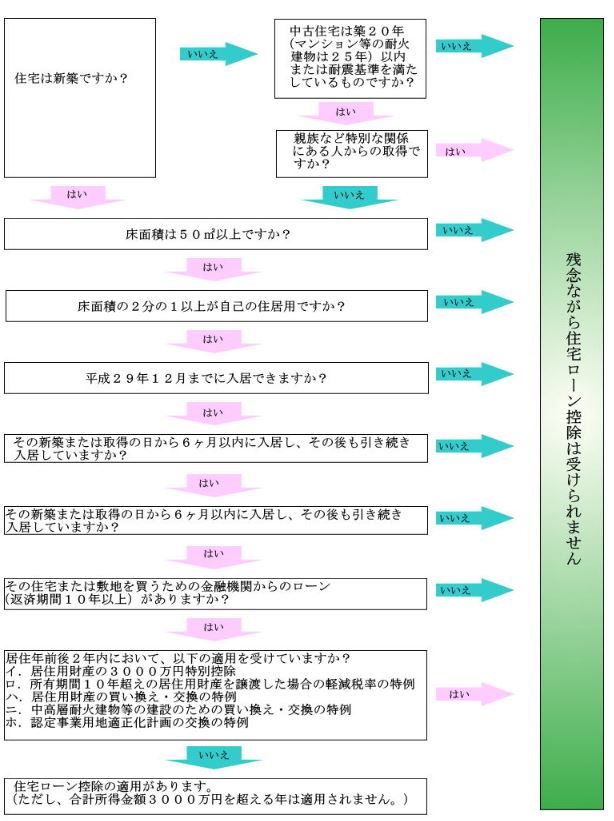

●上記メリット・デメリットに加え自分たち家族のライフスタイルも考慮して総合的に判断しましょう。 - 住宅ローン減税、あなたは受けられるか?

- (住宅ローン減税が適用できるかのフローチャート)

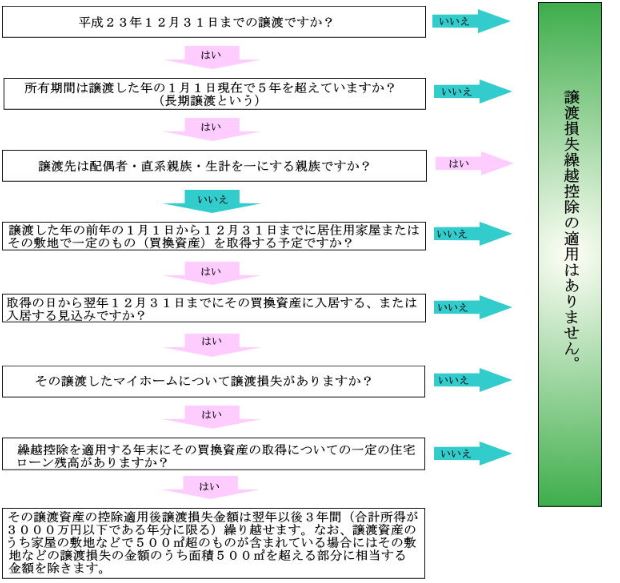

- 譲渡損失繰越控除、あなたは受けられるか?

- 入居用財産の『買換え特例』または『譲渡損失繰越控除』が受けられるかどうかのフローチャート

- 住宅ローン減税・実務問答集

- ①Q.減税期間は何年ですか?

A.これまでは、10年間と15年間の選択制でしたが、平成21年入居分より減税期間は10年間となります。

②Q.共働き夫婦はそれぞれが住宅ローン減税を使えるの?

A.OKです。夫婦でそれぞれが住宅ローンを組んで持分登記している場合はもちろん、夫婦が借入について連帯債務者となっていれば、夫婦それぞれが、それぞれの借入金年末残高に応じて住宅ローン減税の適用を受けることができます。なお、妻が連帯債務者でなく「連帯保証人」となっている場合には、妻は住宅ローン減税の適用が受けられませんのでご注意下さい。

③Q.つなぎ融資は住宅ローン減税の対象になりますか?

A.だめです。つなぎ融資は返済期間が10年未満のローンですから、年末にこの残高があったとしてもこの年は「住宅ローン減税」の対象にはなりません。

④Q.親名義の家屋の増改築を子供がローンを組んで行った場合、子供は「住宅ローン減税」が受けられますか?

A.だめです。住宅ローン減税の対象になる増改築は、「自己」の居住の用に供している「自己」所有の家屋で一定の要件を満たすものに限られるからです。ただし増改築により級友持分を取得し、他の要件を満たしている場合には対象となります。

⑤Q.住宅を建てる前に買った土地のローンは住宅ローン減税の対象になりますか?

A.その土地が次の要項に当てはまる場合は控除対象となります。

・宅建業者から購入した建築条件付き土地(取得後3ヶ月以内に建築請負契約を締結しなければならない)である場合

・住宅を新築する日以前2年以内に購入された土地で、債権担保のためその住宅を目的とする抵当権が設定される時などに限られます。

⑥Q.転勤で家族を残して単身赴任する場合、住宅ローン減税の対象になりますか?

A.OKです。転勤などのやむを得ない事情で家族と離れて生活する場合でも、取得等の日から6ヶ月以内に家族が居住し、単身赴任が終わった時にその本人が再びその家屋に居住すると認められるときは、本人が居住の用に供したものとして住宅ローン減税の適用が受けられます。

⑦Q.転勤期間中、他人に賃貸していた自宅に、転勤が終わって再びその住宅に居住した場合は取得後10年以内であればその時から再び住宅ローン減税の対象となりますか?

A.平成15年4月1日以降の転居からはOKです(それ以前の転居はダメ)。勤務先から転勤命令など、やむを得ない理由の転居であることを税務署に届け出ることが条件となります。また再入居したときにも届け出が必要です。再入居した年に住宅を他人に貸していると、減税を受けられるのが翌年以降になるので注意が必要です。

⑧Q.年間の所得合計金額が、一度でも3,000万円を超えてしまうと、それ以降の住宅ローン減税は受けられないのですか?

A.それ以降でも、3,000万円以下となった年で他の要件も満たしていれば再び住宅ローン減税の対象になります。

⑨Q.「譲渡損失繰越控除」は、所得税だけでなく住民税にも適用がありますが、「住宅ローン減税」は住民税にも適用がありますか?

A.所得税から控除しきれなかった分は、課税所得の5%(平成26年4月から平成31年6月までの入居で、消費税率が8%または10%である場合は、7%)を上限に住民税から減税されます。

⑩Q.店舗併用住宅の場合、年末の借入残高はどう計算するのですか?

A.年末借入金残高に全体に占める居住用部分を乗じて求めた額を住宅ローン減税の対象となる年末借入金残高とします。

⑪Q.サラリーマンの場合、2年以降の手続きはどうするの?

A.初年度は税務署に確定申告することになりますが、2年目以降は確定申告後に税務署から送られてくる住宅ローン減税を受けるための証明書に必要事項を記入の上、ローンを借りた金融機関から送られてくる「借入金の年末残高等証明書」を添付して勤務先に届け出れば、勤務先の方で年末調整の際に住宅ローン減税をしてくれます。

⑫Q.築後25年の木造中古住宅を購入予定ですが、住宅ローン減税が使えますか?

A.平成17年4月以降の取得で、国が定めた耐震基準を満たしていれば使えます。平成17年3月までは、築後経過年数が木造なら20年以内、マンションなら25年以内のものしか住宅ローン減税の対象になりませんでしたが、同年4月以降の取得より、築後年数に変わらず、国の耐震基準を満たしているものであれば住宅ローン減税が適用されるようになりました。適用を受けるには建築士の発行する証明書が必要となります。なお、基準を満たしていない中古住宅を購入して、後から補強工事を行っても、住宅ローン減税の対象にはなりませんのでご注意下さい。 - 住宅性能保証制度とは?

- 住宅の品質確保の促進等に関する法律」のポイント ~安心してマイホームを求めるために~

●制度のポイント

「念願のマイホームに雨漏りや床の傾きなどが起きたら・・・?」

そんな不安を解消してくれるのが「住宅性能保証制度」です。新築住宅に10年間義務づけられている瑕疵保証を登録業者が確実に行えるよう、修補費用を保険でサポートする仕組みです。

この制度では、瑕疵を未然に防ぐための独自の技術基準を定め、建築中に専門の検査員による現場審査を行い、住宅の引渡時には、登録業者より保証書をお渡ししています。また万が一保証期間中に登録業者が倒産しても、修補費用を約95%の保険でカバーされるので安心です。マイホームを住宅保証制度も「保証住宅」とするよう、まずご依頼ください。

●保証の内容

住宅性能保証制度では、保障者がお客様に対して行う保証は、長期保証と短期保証に分けられています。なお、住宅性能保証制度による保証は、保証約款に基づいて行われますが、その内容は「住宅の品質確保の促進等に関する法律」その他法令に基づき被保証者が有する権利に影響を及ぼすものではありません。

●長期保証について

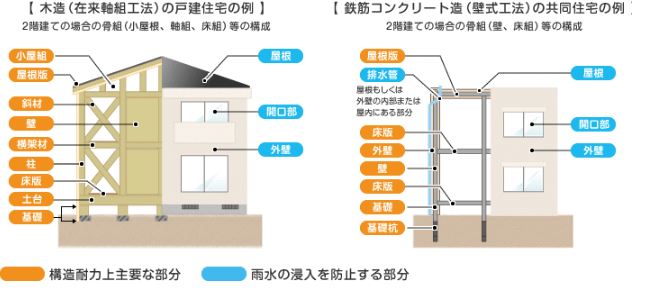

長期保証で対象となるのは、基本構造部分(柱・梁などの構造耐力上主要な部分、雨水の浸入を防止する部分)に発見された瑕疵及びその瑕疵が原因の不具合等です。

●短期保証基準(一戸建て)

短期保証は、下表に示す仕上げや設備などにはっせいした不具合事象を対象にしています。保証期間は部位によって異なり、保証書記載の保証開始日から最長2年となっています。

- 社会保証制度の概要について

- ●社会保険制度の概要

日本国民は、その就労形態等により、次のような社会保険制度によって守られています。その保障内容は『病気やケガ』・『死亡』・『障害』・『老後』・『失業』などです。

●社会保険制度の概要

もしものことがあったら・・・。社会保険制度は住宅ローンの補填にどれくらい貢献できるかを具体的な事例で見てみましょう。

(下記以外にも、療養給付等さまざまな保障があります)

(例)

(平均標準報酬月額ちは、分かりやすくいうと在職中の平均給料額を現在の価値に直したものです。)

・夫が死亡した場合・・・(夫死亡と同時に団信制度等により住宅ローンはゼロになる。『疾病保障付き住宅ローン』に場合では、一定の疾病に該当すれば、住宅ローンはゼロになる。)

妻に支払われる遺族年金・厚生年金の総額≒5,687万円(妻が再婚せず85歳まで生きた場合)(国民年金・厚生年金の双方から支給。労災による死亡の場合はさらに手厚い保障あり)

※このお金は・・・賃貸だと家賃で消えていく。持ち家ならそのまま生活費に使えますね!

・夫が病気で1年半休職し、その間給料が貰えなかった場合・・・

夫に支払われている傷病手当金の総額≒324万円(健康保険から支給。労災による休業の場合はさらに手厚い保障あり)

・夫が倒産やリストラで失業した場合・・・

夫に支払われる失業給付の総額≒122万円(給付日数限度まで受給した場合)

(雇用保険から支給。倒産等による失業には手厚い保障あり)

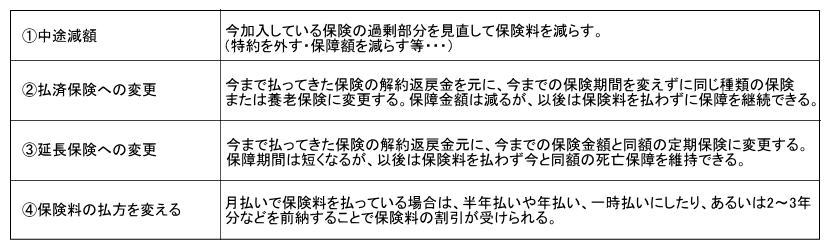

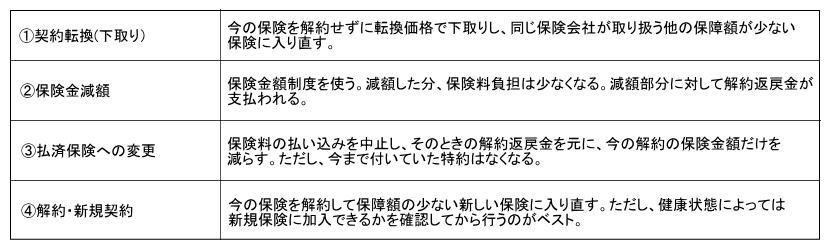

- 保険の見直しについて

- 原則として、住宅ローンには生命保険が組み込まれています。これにより、万が一の場合、遺族にはローンのないマイホームが残ります。その後は住居費は賃貸比べて格段に少なくて済みます。そこで、その分だけ加入済み保険の過剰部分などを見直すことにより保険料も減り、住宅ローンの補填に回すことも可能になります。

●生命保険の見直しポイント

・もう一度、冷静に必要な保障額と期間を考えてみる家族構成等、身の回りの環境の変化に応じて、『無駄な保障や足りない保障がないか』、『保障期間は今のままで良いのか』を考えててみましょう。

・今加入している保険契約を解約して新たに入り直すと契約年齢が上がるため保険料が高くなったり、健康状態によっては契約できないおそれもあります。また、予定利率が低い時に新たな保険に加入すると、高い保険料を今後も支払い続けなければならないことも予想されるので、今の保険契約を生かしながらニーズに合うように変更できないかをまず考えてみましょう。

・保険料を減らす方法

・保障額を増やす方法

・保障額を減らす方法

・保障額は変えずに保険期間を短くする方法

※生命保険の見直しはメリット・デメリットがあります。専門家とよく相談してから進めましょう。

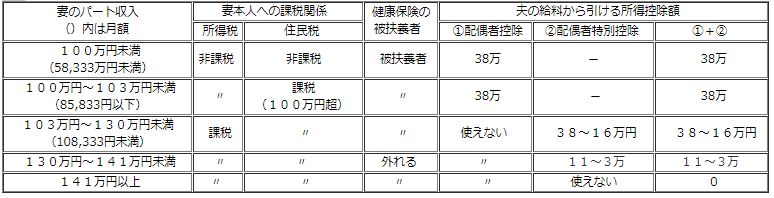

- 主婦のパートと税金について

- ●主婦が効率よくパート収入を得るためのポイント

1.年収100万円以下は住民税・所得税はかかりません。

2.年収100万円超103万円以下は所得税はかかりません(住民税は少しかかります)

3.年収130万円以上は夫の健康保険の扶養から外れ、勤務先で健康保険・厚生年金に加入するか、自分で国民年金・国民健康保険に加入しなければなりません。

4.年収141万円以上になると、夫の給料から配偶者の所得控除額はすべてなくなります。

・平成16年1月1日以降は、配偶者のパート年収103万円までの世帯に適用されている『配偶者特別控除(加算部分)が廃止されます。』

・収入が内職だけの場合は、パート収入と同じく103万円以下は所得税はかかりません。

・配偶者特別控除は妻の所得によって調整されますが、夫の合計所得が1000万円(給与所得で約1231万円)を超える年は受けることができません。

●妻のパート年収ごとの課税と夫の所得控除額(所得税分)

- 手持ち現金をすべて頭金として出す?

- ●『頭金は少しでも多い方が良いから』と、手持ち現金をすべて出そうとする人がいます。確かにその分だけ借入金額は減少して、毎月のローン返済は軽くなります。しかし、長い人生において突然何が起こるかわかりません。家族の病気、リストラ、老親の介護・・・。万一の事態が起こったときに手持ち現金がゼロの状態では不安が残ります。

●そこで、次のような方法を考えてみてはいかがでしょう?

1.急な事態に備えて手元にいくら現金があればいいか?を検討し、その分だけは残しておく。

2.『上記の①の金額を差し引いた頭金』と『毎月無理なく返済できる金額』からみて、どれくらいまでなら購入可能かを見極め、その範囲内でプランをたてる。

3.返済期間の設定は『現在の年齢』と『定年退職時の年齢』を考慮する。返済期間は短いに越したことはないが、そのため毎月の返済額が過大になるようなら、無理のない範囲で少し返済期間を延ばす。返済期間の延長はローン金利が高い局面では金利負担も重くなるが、現在のような低金利局面ではさほど負担にならない。

4.ほとんどの住宅ローンには、施主が死亡や高度障害ななった場合には残債がなくなる生命保険機能がついているので、ローン返済期間中はそれによって家族も守られています。現在、加入している生命保険をもう一度見直し無駄を省き、毎月の保険料を減らす。

5.住宅ローン減税で戻ってくるお金はなるべく早いうちにローンの繰上返済(内入れ)に回す。その際の返済方法は返済期間がその都度短くなっていく『期間短縮型』がより効果的。それにより当初の返済期間より早く返済が終わり、返済総額も減らすことができる。また、当初手元に残した現金も当面使う予定がなければ、支障のない範囲で早めに繰上返済回していけばその効果はより一層高まる。

・これにより、突然の事態にも備えながら、無理のないマイホーム取得も可能となってきます。 - 全額現金で建てるのが得?それとも住宅ローン減税を受けた方が得?

- ●手持ち現金を持っているので全額現金で建ててしまったほうが得か、それとも、あえて住宅ローンを利用して住宅ローン減税を受けた方が得か?そう言う悩みを抱いている人も中にはいます。では、果たしてどちらが有利なのでしょうか?

●全額現金で建てる場合は、①ローンがないので支払利息はゼロ、②住宅ローン減税は全く受けられないので所得税は満額払うことにる・・・。と言う特徴があります。

●次に、住宅ローンを利用して住宅ローン減税を受ける場合は、①ローンの利息が発生する、②住宅ローン減税が受けられるため所得税は減額あるいはゼロになることもある・・・。と言う特徴があります。

●以上の2つを金額面で比較してみます。仮に住宅ローンを利用する場合の借入金額を2,000万円・返済期間25年・利息3.0%・その人の給与収入700万円・扶養1人とすると、控除期間10年の住宅ローン減税の総額は約167万1千円になります(一般住宅、平成21年入居)。では、その10年間のローン利息はどうなるかと言うと、これは約511万円。この場合は、全額現金で建てた方が343万円以上得をする計算になります。

●では、次に金利と年収を変えて比較してみます。借入金額・返済期間はそのままで、当初10年間の利率を年2.0%に、扶養1人はそのままでその人の給与収入を450万円に変更してみます。この場合の控除期間10年の住宅ローン減税の総額は約153万7千円。その10年間のローン利息はどうなるかと言うと、これは約335万円、この場合でも、全額現金で建てた方が181万円以上得をする計算になります。

●マイホームのように高額のローンを利用する場合は、金利がほとんどゼロにならない限り、やはり全額現金で建てた方が得と言えるでしょう。ただ、全額現金で建ててしまったために手元に何もお金が残らなかったとしたら、突発的な事態に対応できなくなる恐れもあるので、それらも考慮してご判断ください。 - 住宅瑕疵担保履行法とは?

- ●住宅瑕疵担保履行法とは

平成21年10月1日より住宅瑕疵担保履行法がスタートしたした。この法律は、新築住宅を供給する事業者に対して、瑕疵の補修等が確実に行われるよう、保険や供託を義務つけるものです。平成21年10月1日以降に引き渡される新築住宅が適用対象で、万が一、事業者が倒産しても2000万円まで補修費用の支払いが保険法人から受けられます。

●事業者の瑕疵担保責任

新築住宅を供給する事業者は、住宅のなかでも特に重要な部分である、構造耐力上主要な部分および雨水の浸入を防止する部分の瑕疵に対する10年間の瑕疵担保責任を負っています。※瑕疵担保責任とは・・・契約の目的物に瑕疵(欠陥)があった場合に、これを補修したり、瑕疵によって生じた損害を賠償したりする責任のことを言います。

●瑕疵担保責任の履行の確保

住宅瑕疵担保履行法は、この瑕疵担保責任を確実に履行するための資力確保措置(保険加入または供託)の事業者への義務付け等を定めています。これにより、消費者が安心して新築住宅を取得できるようになります。

●義務付けの対象となる事業者

新築住宅を消費者に供給する建設業者や宅建業者に対して、瑕疵の補修等が確実におこなわれるように、保険加入または供託が義務つけられます。

●対象となる部分

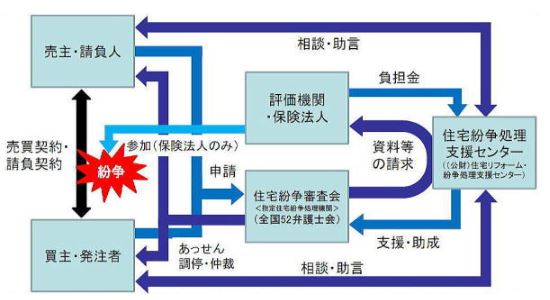

●トラブルが起きたら住宅瑕疵担保責任保険がついt受託の売主や請負人(売主等)とその買主や発注者(買主等)との間で紛争が生じた合、消費者保護の観点から受託専門の紛争処理期間において、適切かつ迅速な紛争処理が受けれる体制になっています。具体的には、売主等または買主が「指定住宅紛争処理機関(受託紛争審査会)に申請して「あっせん」、「調停」または「仲裁」を受けることができます。この紛争処理のために申請者または相手方が負担する費用は原則として申請手数料のみであり、申請手数料は1万円です。それ以外の費用(紛争処理委員会への謝金、通常の鑑定・現地調査費用)は原則としてかかりません。つまり、制度自体で運営費を支えますので、当事者は1万円程度の負で専門家による紛争処理を受けられることになります。また、保険金の支払いが関連するような紛争の場合は保険法人が参加することにより、一回的な紛争処理が期待できます。なお、和解が成立した場合、保険法人はその結果を尊重することとされています。保険法人が利害関係または紛争当事者として参加した場合は、特段の理由がない限り、示された和解案または調停案を受け入れることとされています。

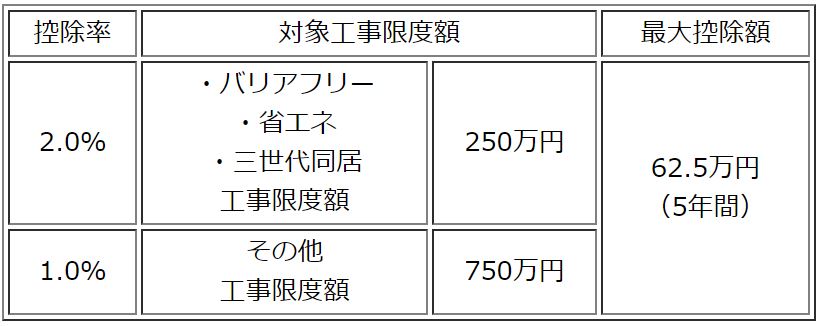

- 住宅リフォーム関連税制にも注目!

- ●リフォーム工事にも「住宅ローン減税」が適用できます。また、省エネ、バリアフリー、耐震、新たに三世代同居等のリフォーム促進税制も準備され、益々充実しています。

<リフォーム減税(投資型減税)所得税控除:1年>

<リフォーム減税(投資型減税)所得税控除:5年>

- 住まい給付金とは?

- 住宅ローン減税の拡充と同様、消費税の引き上げが行われた場合に実施される制度で、住宅ローン減税の優遇を受けにくい所得層の所得に応じて現金を給付する制度です。

消費税率引き上げ時期の延期に伴い、2021(R3)年12月入居まで適用されることになりました。

①給付額

住宅取得者の取得時に適用される消費税率に応じて設定されます。

収入額(都道府県民税の所得割額)によって給付基準額が決まり、給付基準額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。

※収入額の確認は、市区町村が発行する課税証明書に記載される都道府県民税の所得割額で確認します。

給付額 = 給付基礎額 × 持分割合(建物の登記上の持分)

(実際の給付額は、上記計算結果を千円未満切り捨てで算出)

②住まい給付金の対象者

1.住宅の所有者:不動産登記上の持分保有者

2.住宅の居住者:住民票において、取得した住宅への居住が確認できる者

3.収入が一定以下の者:〔8%時〕収入額の目安が510万円以下、〔10%時〕収入額の目安が775万円以下

※収入額の目安は国交省資料による

③対象となる住宅

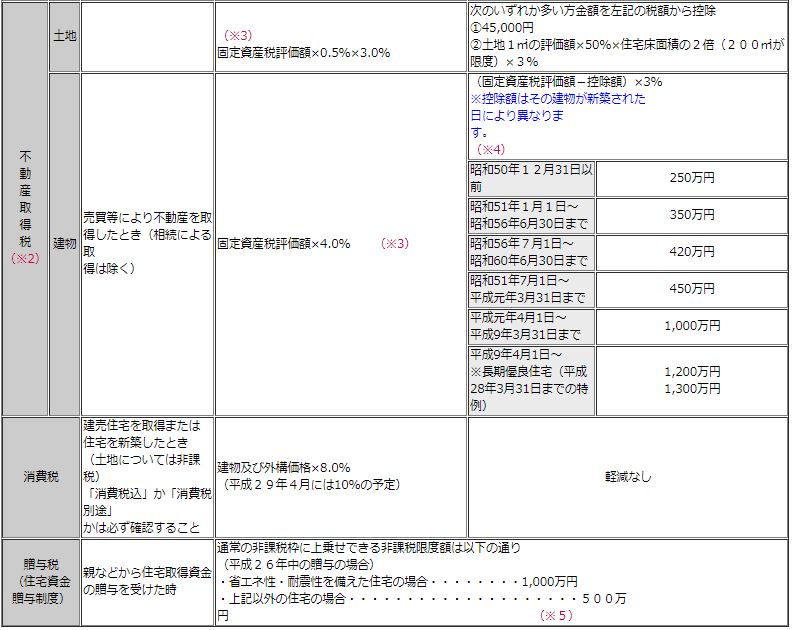

- マイホームを持っているとかかる税金等について

- 不動産取得税や登録免許税はマイホームを取得したときに1回限りで課税されるものです。

それに対して、マイホームを持っていると毎年必ずかかってくる税金等があります。

これらを忘れてしまうと、将来の資金計画にも狂いが生じてきますので、しっかりと頭の中に入れておきましょう。具体的には、次のようなものです。

(ただし、水道・電気・下水道料金や町内会費など、借家に入居していても当然発生するものは除きます。)マイホームを持っていると毎年かかってくる税金

■固定資産税:

毎年1月1日現在において存する土地・建物に対して課税される。 (税額=固定資産税評価額×1.4% ただし軽減措置あり)

市区町村が課税するもので、住宅及び住宅用の敷地については軽減措置があります。

この軽減措置を受けるには、面積要件等、一定の条件を満たす必要があります。

また、標準税率は、1.4%ですが各市町村によって異なる場合があります。

申告の必要はなく、毎年市町村から送られてくる納税通知書に基づき納付します。

■都市計画税:

都市計画法による市街化区域に存する土地・建物に対して課税される。(税額=固定資産税評価額×0.3% ただし軽減措置あり)

固定資産税同様、市区町村が課税するもので、住宅用の敷地については軽減措置がありますが、住宅に対する減額の特例はありません。申告の必要はなく、固定資産税の納税通知書と一本になって送付されてきますので、それに基づいて納付します。

■その他:

不動産の保有に対する税金には、上記以外に「特別土地保有税」があるが、これらは一定の面積及び一定の価格以上のものが対象となる税金のため一般的なマイホームについては課税される事はない。

(特別土地保有税は平成15年度から当分の間、課税が呈しされている。)

その他必要となる諸費用

■施設維持管理費:

大規模開発の住宅団地では、排水や水道等の団地施設の維持管理費として各戸が負担する場合がある。(毎月3~5千円程度の場合が多い)

■修繕積立費

分譲マンションでは、共用部分の維持管理費として修繕積立金・共益費・共用部分の火災保険料等の負担が毎月発生する。

これらの金額があまり少ないと計画的修繕等がきちんと行われなくなるため、マンション自体の価格も下落していく。

その他、駐車料が別途必要になる場合が多い。

(マンションの規模にもよるが、きちんと維持していくためには毎月2万円~3万5000円程度は最低でも必要といわれる。

この額があまりに少ないと共用部分の修繕費が不可能となり、緊急事態が発生したときには各戸当たり100万円単位の臨時負担になる場合もある。

都会地では、これらがトラブルの原因ともなっているケースも多く見られる。)

- 住宅ローンに関する諸経費一覧

- ○:必要または強制加入 △:任意加入 ×:不要

(注1)住宅金融公庫は、平成19年4月1日より『住宅金融支援機構』に組織替えとなり、それに伴って従来の住宅直接融資は終了しました。

(注2)銀行ローンの場合は原則として、ローン契約時に銀行側で団体信用生命保険を付保します。(保険料は貸出金利に含まれる)

(注3)フラット35とは住宅金融支援機構と民間の提携ローンです。

※住宅金融支援機構では、平成21年6月より認定長期優良住宅を対象に全期間固定金利の50年ローン『フラット50』の取り扱いを開始し、その制度を取り扱う金融機関も徐々に増えてきています。また、金融機関が独自に返済期間35年超の超長期住宅ローンを取り扱っている場合もあります。それらをご利用になる場合は各金融機関にご相談下さい。

- 税金・諸経費の発生時期と内容(概要)について

-

- マイホームを購入する際に係わる諸経費の目安

- ●購入時の諸経費には、その物件価格以外に登録免許税や不動産取得税等の税金・登記費用、ローンを組む時に必要となる保証料・火災保険料・団信特約料等のローン諸費用が必要となり、これらが大きな部分を占めます。

それ以外に、大規模開発団地では団地施設使用負担金等が必要となる場合もあります。

また、引っ越し代・カーテン代もまとまった金額になりますので、忘れないように予算に加えておくようにしましょう。

●新築物件については消費税の対象となりますので、購入の際には「消費税込」か「消費税別途」かを必ず確認して下さい。

建物価格の8%の税額になります。(平成29年4月には10%の予定)

平成26年4月からの消費税8%の場合は一般住宅は最高400万円、認定長期優良住宅または認定低炭素住宅は最高500万円になります。

また、年収に応じて「すまい給付金」が支給されます。

●物件価格に対する諸費用の割合(建物の消費税除く)については、一般的に下記の数字が目安と言われています。

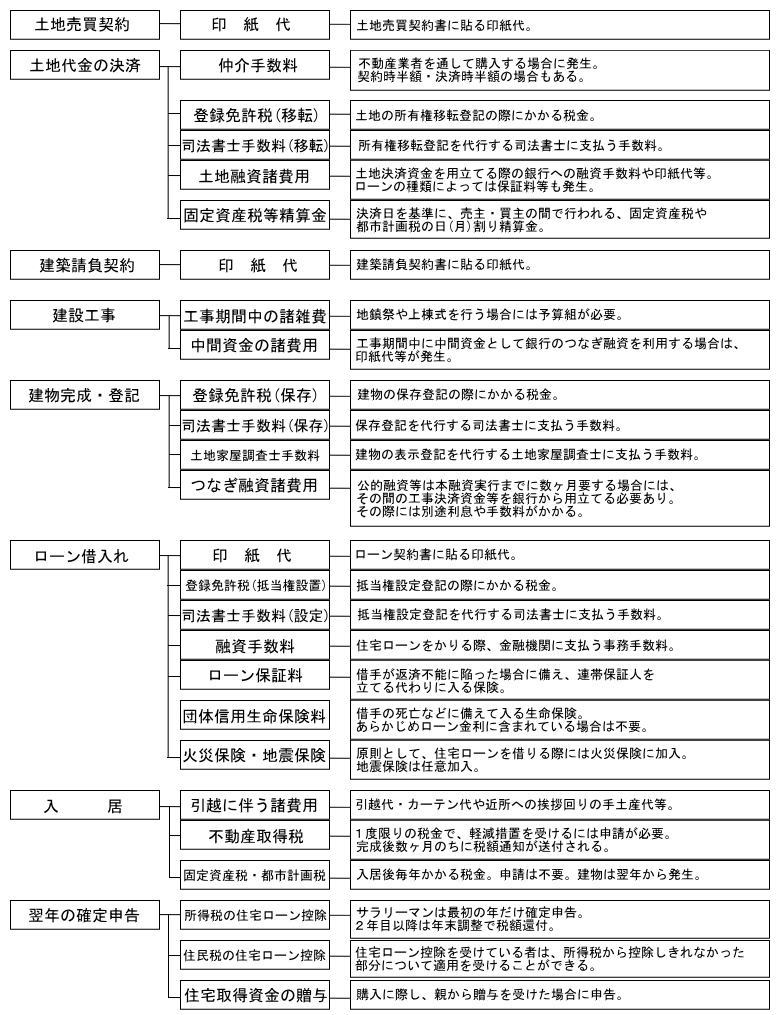

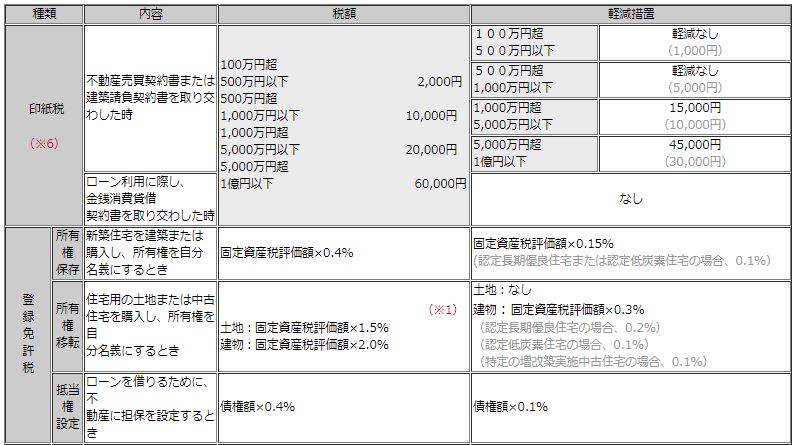

★諸費用は少し多めにみて、資金計画に組み込んでおきましょう。 - マイホーム購入に係わる諸費用の概要

- 土地や住宅を購入したり、住宅を新築した場合には次のようなものが物件購入価格以外に必要となります。

(※1)本則税率は2.0%ですが、土地については特例税率が次の通り適用されています。H24/4/1~H29/3/31・・・1.5%

(※2)軽減措置を受けるには、住宅であること・面積要件等、一定の条件を満たす必要があります。

(※3)不動産取得税の本則税率は4.0%ですが、平成15年4月1日から平成30年3月31日までの間、特例税率の3.0%が適用されています。

また、土地の課税標準についても、当面の間「固定資産税評価額の50%」とする特例措置が講じられています。

(※4)この軽減措置を受けるためには取得の日から、おおむね60日以内に都道府県税事務所に特例を受ける旨の申告をしなければなりません。

(※5)住宅取得金の贈与に掛かる非課税措置は平成31年6月30日までで、平成27年度以降、延長・拡充されています。ただし、東日本大震災の被災者については以下の通りである。

・平成28年10月~29年9月に契約を行い、且つ消費税10%が適用される方

質の高い住宅:3,000万円、左記以外の住宅(一般):2,500万円

・その他の機関に契約を行う方

質の高い住宅:1,500万円、左記以外の住宅(一般):1,000万円

(※6)印紙税の軽減措置欄のカッコ内の金額は平成26年4月1日~平成30年3月31日までの金額です。

■融資面における優遇措置

返済期間メリット・・・新築住宅は、中古住宅に比べて住宅ローンの長期返済が可能。

(返済期間住宅の構造や借入時の年齢によって異なります。

中古住宅ではこれら以外に建築年数という条件が加わってきます。)

融資額のメリット・・・一般的に、新築住宅は中古住宅に比べて建物部分の評価額が大きいため、融資額も大きくなる。 - ローン利用に際し必要となる諸費用

- ■ローン保証:

連帯保証人を代行する保証会社に支払う。借入金額と返済期間に応じて保証料が決まる。 連帯保証人がいれば不要だが、民間ローンでは原則として保証会社の保証を求める場合が多い。

保証人・保証料とも不要なローンもある。その場合には、通常の金利に保証料相当分が上乗せされている。

■火災保険料:

ほとんどの住宅ローンで加入が義務付けられている。保険料は建物の構造・地域・返済期間により異なる。火災保険料の保険請求権には融資機関の質権が設定される。 ※火災保険では地震・噴火・津波による損害は補償されませんので、別途、地震保険に加入する必要がある。地震保険は火災保険に付帯する方式での契約となる。

保険金額2,000万円・保険期間30年・新築木造一戸建て住宅の場合、約66~92万円(スタンダードタイプも地域によって異なる。)

■生命保険料:

借主の死亡等、万一に備えて加入。生命保険に加入出来ることを融資条件の一つとなる金融機関も多い。最近では死亡高度障害に加えてガン・脳卒中などの三大疾病や、糖尿病などの慢性疾患もカバーできるものも誕生している。保証料はローン金利に上乗せする形で徴収される場合が多い。

■事務手数料:

住宅ローンを利用する場合にかかる融資事務に対する手数料。申込一件ごとにかかるので複数ローンを組み合わせると結構金額がかさむ。ご注意を!!

2~5万円のところが多いが、融資額に応じて金額が変わる銀行もある。

■登録免許税等:

融資期間とローン契約(金銭消費貸借契約)を結ぶ時に印紙税・抵当権設定の登記をするときに登録免許税がかかる。前述の「購入時の税金」を参照。

■つなぎ融資関係:

公的融資を利用する場合、建物完成後、資金が提供されるまで3~6ヶ月かかることがある。したがって、住宅の引き渡し時には一時的に銀行から「つなぎ融資」を受ける必要が生じる。これは、公的融資の資金が下りた時点で一括返済する短期融資で、金利は通常、銀行のローンと同程度か、少し高めに設定されている。このつなぎ融資を利用すると、その金利や事務手数料(1~3万円位)、印紙税が必要となる。

金利は借入期間によって異なる。印紙代は前述の「購入時の税金」を参照。 - その他必要となる諸費用

- ■登記手数料:

建物保存、所有権移転や抵当権設定登記手続きは司法書士に代行してもらうのが一般的。

また、住宅を新築した場合の建物表示登記手続きや古家を取り壊した場合の建物滅失登記手続きには、土地家屋調査士に依頼して代行してもらう場合がほとんど。報酬額は登記の種類によっても異なる。

目安として、保存:約2万円、移転:約4万円、抵当権設定:約2万円、表示:約8万円

■仲介手数料:

住宅の敷地を不動産業者を通じて購入する場合には「売買価格×3%+6万円」(消費税別)の仲介手数料が別途必要となる。新築の建売住宅購入の場合でも不動産業者を通じた場合には、同様に仲介手数料が原則必要となる場合があるので、必ず事前に確認しておくこと。

■施設維持費等:

大規模開発の団地では、集中汚水処理施設等の維持管理のために団地施設負担金を引き渡し時に支払うシステムをとっているところが多い。その他、月々負担金を撤収して団地施設を維持管理するところもある。マンションの場合は、引き渡し時に修繕積立金が必要となることが多い。負担金や積立金は、数十万円単位。月々負担金は3千円前後が多い。

■引っ越し代等:

引っ越し費用、カーテン、照明器具や家具などの購入費、電話移転料は必ず予算化しておくこと。また、地鎮祭や上棟式を行う場合もあらかじめ当初からの資金計画に組み込んでおくことが必要。

■清算金等:

中古住宅や中古マンション・土地を購入したときに売主と買主の間において支払い義務の発生している固定資税・都市計画税等の清算を行う場合がある。清算方法としては、所有権移転の日を境にして日割り、あるいは月割により双方の負担金を按分し清算するのが通例。

■解体費等:

建替えの場合には古家の解体費や建替え期間中の仮住まいの費用が必要。解体費は建物の構造やその場所等によってそれぞれ異なるが、一般的には木造家屋の目安は坪5.5~6.5万円程度と言われている。(RCが最も高い)

仮住まい費用は、月家賃の6~10ヶ月分程度は最低でもみておくのが賢明。

- 所有者の名義どうすればいいの?

- マイホームが完成して登記するとき、その所有者の名義いかんによっては、余計な税金を払う羽目になってしまいます。

そんなことのないように次のポイントだけは知っておきましょう。

●共働き夫婦の場合

妻も資金を出したにもかかわらず、すべて夫名義とした場合には、その資金分が妻から夫への贈与されたものとして贈与税がかかってきます。そんな失敗をしないためにも、共働き夫婦が2人で資金を出し合ってマイホームを取得す場合には、2人の資金捻出割合(頭金+住宅ローン)に応じて持分登記をすることが大切です。

【例:4000万円の一戸建てを購入】

夫・・・500万円(頭金)+2500万円(住宅ローン)=3000万円

妻・・・200万円(頭金)+800万円(住宅ローン)=1000万円

とした場合、『夫=4分の3』、『妻=4分の1』の持分割合となる。

※その他、共働き夫婦の共有名義によるメリット

・夫婦そろって住宅ローン減税が受けられる。

・夫婦そろって居住用財産の係わる3000万円特別控除が受けられる。(ただし、共に家屋についての持ち分を有していること)

●親からの援助を受ける場合の名義①

子が親から、住宅取得資金の援助を受けた時も、上記と同様にその援助額の相当する分は、親名義の持分登記をしなければ、親から子へ贈与があったものとみなされて贈与税がかかってきます。そこで、年間110万円までなら贈与税がかからない暦年課税を利用して、少しずつ子供名義の部分を増やし、残りを親との共有名義とする方法もあります。(この場合の生前贈与額は、親の死亡時には親の相続財産から除外される。また、その暦年贈与が有期定期金とみなされないための工夫も必要)親の持分は、家屋部分に比重を置いたほうが、のちのち有利となる場合があります。なぜなら家屋は年々減価償却によりその評価価格が下落していくため、将来の親持分を買い取る際にその資金が少なくて済むからです。

●親からの援助を受ける場合の名義②

『後続時精算課税制度』の特例を利用すれば、一定要件を満たす住宅取得資金の贈与については3500万円までは非課税となりますので、子単独の名義で登記することも十分可能となってきます。(平成21年12月31日までの時限措置)ただし、この場合の生前贈与額については、贈与者である親の死亡時に相続財産に加算されますので、上記①のケースに比べて相続税が増額になる場合もあります。

①、②どちらのケースが有利かは、親の財産額や住宅取得金贈与額、本人の相続額、①の場合は暦年贈与の期間が何年なのか等によって異なってきますのでご注意下さい。

- 自分の年収では借入はとても不安・・・・

- ●申込人の年収が低くて希望額の融資が受けれない場合は、妻や親の年収を合わせて融資条件をクリアする『収入(所得)合算』という方法があります。

●『収入(所得)合算』できる相手は、配偶者・父母・子で連帯債務者となることが条件です。

(同居条件が付く場合もあります)

●また、年齢制限もあります。例えば公庫(※)ですと、完済時年齢が80歳までであるとか、民間ローンですと20歳以上60歳以下というような条件が付く場合があります。

●合算出来る収入の範囲も申込人の年収の2分の1までなどの条件が付く場合もありますので、ご利用される銀行でご確認ください。

(非常勤扱いのパートは認められませんのでご注意を!!)

『収入(所得)合算』は夫婦・親子が協力しあってマイホームを取得するという心強いシステムです。これにより融資額も増加し、より理想に近づくことができるのです。

- ローンの手続きなどしたことがなく心配・・・・・

- ●通常、マイホームを新築・購入する時は、住宅会社や分譲会社がローン手続きを代行してくれたり、どの時点で何を用意すればよいかをアドバイスしてくれます。

●また、最近の金融機関は、住宅ローンのみを専門に取り扱う『ローンプラザ』等を各地に設置しはじめています。初めて住宅ローンを利用する人にも安心して利用して頂けます。

●民間金融機関のローン手続きの流れの概略は下記をご覧ください。

ローン申し込み(団信やローン保証も同時に申し込む)

↓

担保価格調査・申込人の審査・融資決定

↓

入居・登記・ローン契約

↓

資金個受取

・ローン申込から融資決定までの期間は約1~2週間。融資決定から入居・登記までの期間は注文住宅か建売住宅、中古住宅かにより異なります。入居・登記からの資金の受け取りまでの期間は金融会社にもよりますが、公的融資に比べかなりスピーディに行われます。

・民間金融機関では売買契約締結前に仮審査を行うケースがありますが、ローン申し込みには購入する不動産の売買契約書の写しが必要なため、正式なローンの申し込みは売買契約締結後になります。

●住宅ローンの利用にあたっては、次のような書類が必要です。詳細は金融機関の窓口にてご確認ください。

・所得証明書(源泉徴収票)または確定申告の写し・納税証明書等

・土地・建物の登記簿謄本や公図等

・印鑑証明

・住民票謄本

など・・・・

- 早めの対処が決め手!!民事再生法も応援!!

- ●無理な、借入をしないことは当然ですが、人生何が起きるか分かりません。勤務先の倒産やリストラによる失業、病気などにより返済が遅れる場合だってありえます。

●その場合はとにかく早めに『借入先の金融機関に相談に行くこと』。金融機関もその様な事情で生活再建の努力をしている人には、柔軟な対応をしてくれます。

●例えば、公的融資ではリストラで失業したり、収入が大幅にダウンして返済が困難になった場合には返済期間を最長15年延長したり、最長3年間元本の支払い据置き期間をもうけたり、またその間の金利を引き下げるなどの措置を講じて負担を軽減してくれますので、恥ずかしがらずに一刻も早く窓口で相談してください。

●返済の督促を無視したりあいまいな態度を続けていると、規則通りに処理されてマイホームが競売にかけられてしまいますのでご注意ください。

●平成12年11月21日の民事再生法の改正により、住宅ローンについては70歳まで最長10年間繰り延べ返済ができるようになりました。これにより自宅に住み続けながら生活を再建できる道がまたひとつ設けられました。

●賃貸住宅については、非常に厳しい現実があります。3ヶ月ほど家賃を滞納してしまうと賃貸契約に基づいて契約が解除され、アパートをおいだされてしまいます。当然、家賃滞納で追い出された人を、喜んで入居させてくれる人のいい大家さんなど、どこにもいるはずがないでしょう。

- 一戸建だと、修繕費も大変・・・・?

- ●新築住宅であっても住んでいるうちに、外壁にヒビが入ったり、雨漏りがしたり、浴室のタイルが割れたりするなどのトラブルが発生する場合があります。

これらの補修には、通常なら相当高額な修繕費用が必要です。

●でもご安心ください。『住宅性能保証制度』がこれらの突発的なリスクからあなたの大切なマイホームを守ります。

●基礎・床・壁・柱・屋根などの構造上重要な部分のトラブルについては10年間の長期保証があります。またそれ以外の建具の変形や仕上げの剥離、設備の不良等小さな部分のトラブルについても1~2年の保障があります。

●さらに平成12年4月1日からは『住宅の品質確保の促進等に関する法律』が施行され、新築住宅の取得契約(請負だけでなく売買も)において10年間の瑕疵担保責任(修補請求権等)が義務付けられました。

●中古住宅の場合、『現状有姿』での取引が大半となりますので、契約前にしっかりと建物のチェックを行ってください。後になって気づいても『後の祭り』なのです。人生計画が変わらないようお気を付け下さい。

- もし、ローンが組めなかったら・・・・・?

- ●予定しているローンがおりなかった場合でも『ローン特約』があなたを守ります。

●予定していた金融機関からの住宅ローンが借りれなかった場合は、基本的にはなんらかのペナルティが課せられます。特に相手方がその契約に基づいて引越しなどすでにされている場合は、違約金の支払い・手付金の放棄が必要となることがあります。

●こうしたトラブルを避けるために、あらかじめ契約締結時において『もし予定しているローンがおりなっかた場合には契約を白紙に戻す』という特約をつけておきます。

●これをローン特約といい、事前にきめておいた特約期間内であれば手付金放棄や違約金の支払などのペナルティなしで契約を白紙に戻すことができます。

- 火事や地震の被害にあったら・・・・?

- ●火災保険に加入することで、万一火災が発生しても損害を補填できます。火災保険は保険金額・保険期間・地域建物構造等でことなります。

●住宅ローンを利用する場合、ほとんどの金融機関は、ローンの借主が火災保険へ加入することを義務付けています。

●一般的には、火災保険はローンの借主が火災保険会社と任意に契約し、金融機関はその火災保険会社にたいして質権を保全します。

●地震保険は火災保険に上乗せする形での加入になります。地震保険料は地域・建物構造で異なり、建築年数や耐震性能により割引(10~30%)があります。

火災保険料の保険金額については、融資額以上であればOKという金融機関もありますが、万一の生活再建を考えて時価額(もしくは再調達価格)まで掛けておくことをお勧めします。 - ローンの保証人になってくれる人がいない・・・・!!

- ●保証期間に保険料を支払うことで、融資に伴う保証人は不要となります。

(利用する融資制度によって、保証期間はことなります)

●保険料は借入金額や返済期間・担保評価率等で異なり、融資実行時に一括して支払います。

(保証期間が短いほど、保険料は安くなります)

●住宅支援機構と民間金融機関との提携ローン『フラット35』の場合もあらかじめ金利のなかに保証料部分も組み込んで計算されています。

融資(実行時)における保証料は必要ありません。

●民間金融機関の場合は、保証期間による補償を融資の原則としている場合が多く融資実行時には保証料の一括払いが必要となりますが、最近では少しずつ保証料不要のタイプも増加しつつあります。

●返済が不可能になったときは保証機関が完済しますが、その債権は保証機関が引き継ぎます。

(支払い義務が免除されるものではありません)

保証料という費用がかかりますが、連帯保証人の引き受け手をお願いするという大変な手間や心労がなくなりますので安心です。

また金融機関にとっても安心であり、言い換えれば、融資が非常に受けやすくなるシステムであると言えます。 - 自分に万が一何かあったら、残された家族はどうなる?

- ●通常の住宅ローンには、借主に万が一(死亡・高度障害)のことが起こった場合にローンが完済できるように、あらかじめ生命保険機能が組み込まれています。

●一般的に生命保険料相当分は金利に上乗せされており、生命保険に加入できることを融資条件の一つとする金融機関が多くみられます。

●最近では死亡・高度障害だけでなく、ガンと診断された時点でローンの返済が免除される『ガン保障特約付』や、脳卒中・心筋梗塞・その他慢性疾患で一定期間以上の就業不能状態が続くとローン返済が免除となる『疾病保障付』住宅ローンが最近では増えつつあります。

●長期固定金利が特徴のフラット35には生命保険機能はついておりませんので、ローン利用者は任意で住宅金融支援機構の団体信用生命保険(機構団信)に加入することになります。機構団信の保証料は毎年1回払いの掛け捨てで、残債務に応じて保険料が決まります。万一にそなえて利用者のほとんどが加入しています。住宅ローンの持つ生命保険機能を上手に利用することで、マイホームという資産を形成しながら大切な家族を守ることも可能になります。マイホーム取得をきっかけに、これまでの無駄な生命保険を今一度見直してみてはいかがでしょう。 - 機構団体信用生命保険・特約について

- ●フラット35を利用する場合の、1年目の団信特約料(年間保険料)の計算を行います。

●特約料は年払いで2年目以降は残元金の減少に伴って年々安くなっていきます。

●団信機構には、死亡・高度障害になった場合にローンの残債がなくなる通常の制度に加え、3大疾病のどれかにかかった場合に一定の要件のもと残債がなくなる『3大疾病付機構団信』や連帯債務者である夫婦のどちらか一方が亡くなられた場合に両方の残債がなくなる『デゥエット(夫婦連正団信)』という制度があります。

●加入は任意ですが、万が一に備えてこの制度への加入をお勧めします。

毎年の資金計画の中にも、ぜひこの費用も組み込んでおいてください。

◇特約料の年払額の目安◇

機構団信(借入金額1,000万円、お一人で加入された場合)

●下記特約料は元利均等返済、借入金利年3.0%でご返済された場合の債務残高で計算した額の一例です。

ご加入の借入方法、借入金額や借入金利等がこれと異なる場合は、この表の通りにはなりません。

(実際は、ご加入者ごとの債務残高に基づいて計算した額となります。)

●借入金額が2,000万円の場合の特約料は約2倍となります

●「デュエット」をご利用の場合の特約料は約1.56倍となります。

●これから新たに団信にご加入いただくお客様で、平成21年3月31日以降にローンの借入を申込をされた場合は、1年目の特約料のみ28,100円となります。

●特約料は、加入者の増減や年齢構成等により、将来変更することがあります。

◇元利均等返済の場合◇ (単位:円)

総支払額 返済期間 1年目 5年目 10年目 15年目 294,900 15年 35,800 27,200 15,400 1,600 20年目 400.900 20年 35,800 30,000 21,800 12,300 1,300 25年目 511,400 20年 35,800 31,600 25,600 18,700 10,500 1,100 30年目 626,500 30年 35,800 32,700 28,100 22,800 16,600 9,400 1,000 35年目 745,400 35年 35,800 33,500 29,900 25,700 20,800 15,100 8,600

3大疾病付機構団信(借入金額1,000万円で加入された場合)

●下記特約料は、元利均等返済、借入金利年3.0%でご返済された場合の債務残高で計算した額の一例です。

ご加入者の借入方法、借入金額や借入金利等がこれと異なる場合には、この表の通りにはなりません。

(実際は、ご加入者ごとの債務残高に基づいて計算した額となります。)

●借入金額が2,000万円の場合の特約料は約2倍となります。

●特約料は、加入者の増減や年齢構成等により、将来変更することがあります。

◇元利均等返済の場合◇ (単位:円)

総支払額 返済期間 1年目 5年目 10年目 15年目 294.900 15年 54,700 41,500 23,500 2,500 20年目 612,600 20年 54,700 45,800 33,400 18,800 2,000 25年目 781,400 25年 54,700 48,300 39,200 28,500 16,100 1,700 30年目 957,200 30年 54,700 50,000 43,000 34,800 25,400 14,300 1,500 35年目 1,138,900 35年 54,700 51,100 45,600 39,200 31,800 23,100 13,100 - 品質確保法

-

「住宅の品質確保の促進等に関する法律」のポイント

~安心してマイホームを求めるために~

●瑕疵保証制度の充実~すべての住宅に10年保証が!!(瑕疵とは、欠陥あるいは欠点のことを言います。)

・もし住宅に瑕疵があった場合、その瑕疵担保期間(業者が無償で修理や損害賠償に応じなければならない期間)は、これまでだと契約書により1~2年に短縮される場合が多かったのですが、この法律の施行により、平成12年4月1日以降の契約からは、全ての住宅について10年間の瑕疵担保責任が義務付けられました。

・瑕疵担保の対象となる部分は、構造耐力上主要な部分および雨水の浸入を防止する部分です。

・新築住宅の契約(請負・売買)において特約を結べば、基本構造部分以外も含めた瑕疵担保責任期間を20年まで延長することも可能です。

●住宅性能表示制度の創設~さらに高い品質の住宅を求める場合に!!

・住宅の性能を契約前に比較できるよう新たに住宅性能表示基準が設けられ、その性能を客観的に評価するため第3者機関(指定住宅性能評価機関)が設置されました。(平成12年10月1日より施行)

・住宅性能表示は任意の制度で、これを利用するしないは住宅の供給者又は取得者の選択によります。

この制度を利用すると指定住宅性能評価機関が評価を行い、住宅性能評価書を交付します。

但し、一定の費用がかかります。

●紛争処理体制の整備~紛争処理の円滑化・迅速化!!

・住宅を巡る紛争処理については、これまでは膨大な時間や費用を費やし、住宅取得者にとって極めて大きな負担となっていましたが、今回の法整備により、裁判外の紛争処理体制も整備されました。

・対象は性能評価を受けた住宅となります。第三者的な立場の弁護士や建築士などによって構成された指定住宅紛争処理機関に申請料を払って申し込むことで、紛争処理の円滑化・迅速化を図ります。

※平成14年から『シックハウス対策・換気対策(空気環境)』が追加されました。

- 住宅に関する法律(概要)

- ●建築や不動産開発などに関する法律

●不動産の権利に関する法律

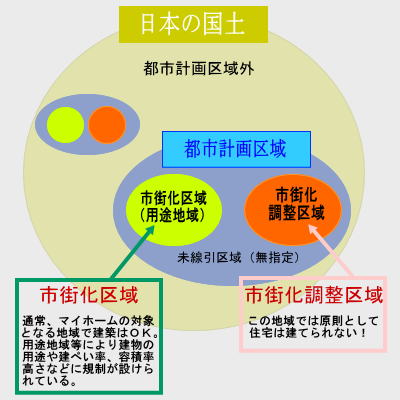

※これら以外にも、住宅を取り巻く法律には色々なものが有ります。 - 建築できる地域、できない地域

- ●日本の国土のイメージ図

- 用途地域とは?

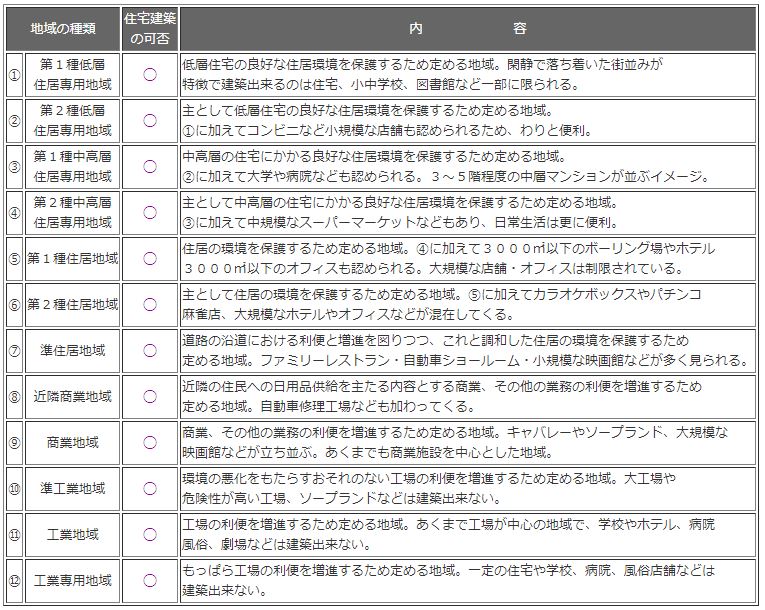

- ●通常、マイホームの建築対象となる市街化区域は、都市計画法によって12種類の用途に分類されそれぞれにおいて建築出来る建物が制限されています。

●上記の用途地域以外にも必要に応じて、用途地域内に特別用途地区が指定される場合がありそれぞれについて建築物の制限や禁止に関する規制が、地方公共団体の上令で定められています。

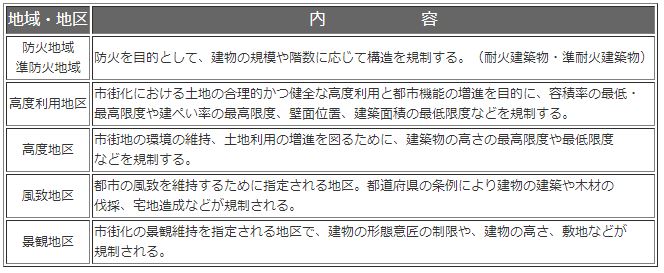

●その他の主な地区・区域における制限

- 建ぺい率とは?

- ●建ぺい率とは、敷地面積に対する建築面積の割合をいい、原則として用途地域ごとに決まっていますが、割合が複数の場合にどの数値を採用するかは各自治体によって異なります。

建ぺい率一覧表(平成15年1月1日施行)

●次の場合には、それぞれ建ぺい率が緩和されます。

①:角地で特別行政庁が指定した場合:10%プラス

②:防火地域内で耐火建築物(RC等)の場合:10%プラス

③:上記①と②の両方を満たす場合:20%プラス

建ぺい率の適用除外地域一覧表

●建築面積とは、建物の真上から光を当てて、下に写った影の大きさに相当する部分を言います。 但し、軒先やバルコニーと言った部分は1m以内の突出は面積に算入しないなど一定の決まりが有ります。 - 容積率とは?

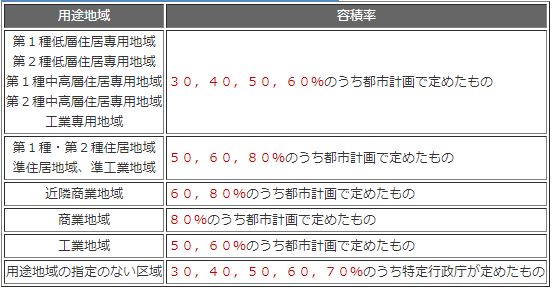

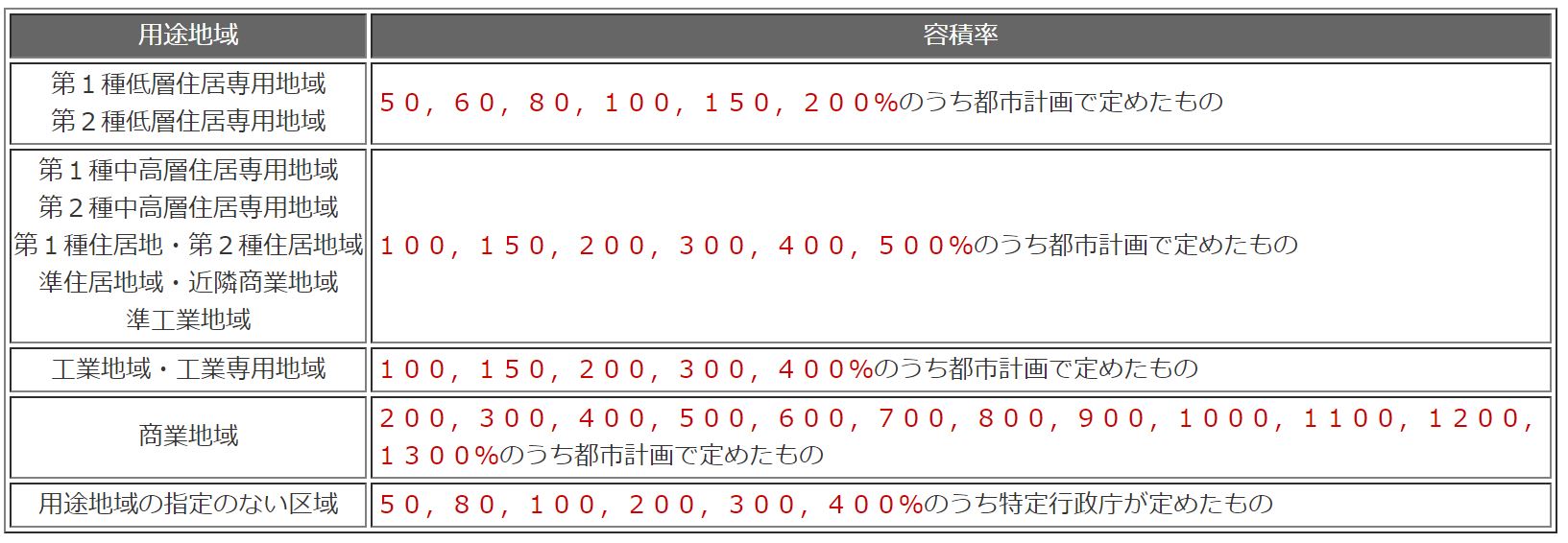

- ●容積率とは、敷地面積に対する延床面積の割合をいい、原則として用途地域ごとに決まっていますが、いずれを採用するかは自治体によって異なります。容積率一覧表(平成15年1月1日施行)

●前面道路幅が12m未満の場合には、自治体の採用する数値と、次の方式で算出した数値の いずれか低い方がその容積率となります。

●次の場合にはそれぞれ容積率が緩和されます。

- 建物の高さについての制限は?

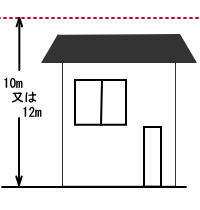

- ●日照や風通しなどの環境を確保するため、建築基準法では次のような建物の高さに関する制限が定められています。

①絶対高さ制限

第1種・第2種低層住居専用地域では、低層住宅の日照・風通などの環境を保護するため、原則として建物の高さが10mまたは12mのどちらかに制限されます。

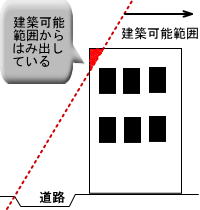

②道路斜線制限

道路を挟んで向かい合う建物の環境や道路上の日照・通風などを確保するため、前面道路の反対側までの水平距離に応じて建物の高さを制限する規定です。

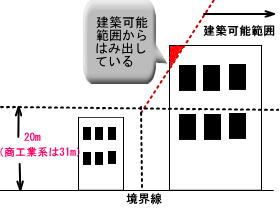

③隣地斜線制限

隣地の日照・通風などを確保するため、隣地境界線までの水平距離に応じて建物の高さを制限する規定です。

第1種・第2種低層住居専用地域では①の絶対高さ制限があるので、この隣地斜線制限は適応されません。

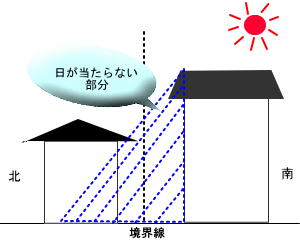

④北側斜線制限

北側の隣地の環境(特に日照)を確保するため、北側前面道路の反対側の境界線または、北側隣地の境界線までの真北方向にはかった水平距離に応じて建物の高さを制限する規定です。

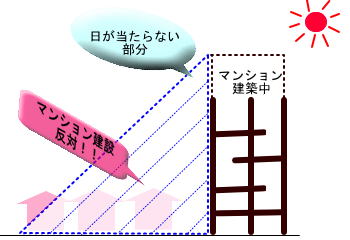

⑤日照規制

高い建物の影から近隣の日照を守るための高さを制限する規定です。その規制内容は各自治体で決定します。中高層マンションなどの建設時に起こる日照権紛争の多発を背景に生まれた規制です。

- 道路についての制限は?

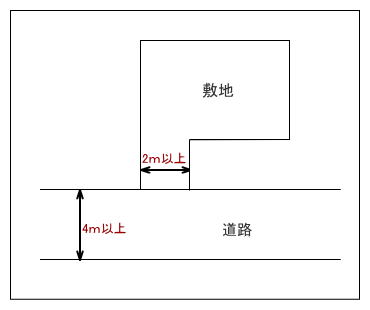

- ●建築基準法では、都市計画区域内の建物の敷地は、原則として『幅4m以上の道路に2m以上接していなければならない』と定められていま

す。これを接道義務といいます。

(この場合の道路とは、道路法、都市計画法、土地区画整理法等による道路のほか、法が適用された時にすでにあった道や私道であっても一定の基準を満たしており、市区町村などからその位置の指定を受けた道路(位置指定道路)をいいます。)

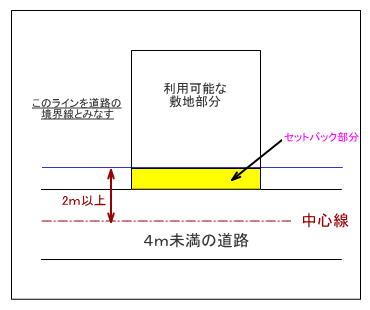

●幅が4m未満でも法律の制定以前からあった道であれば、例外的に道路(いわゆる2項道路)と認められていますが、新たに建物を建てる場合には、道路と敷地の境界線を道路の中心線から2mのところまで後退させなければなりません。

これをセットバックと言います。

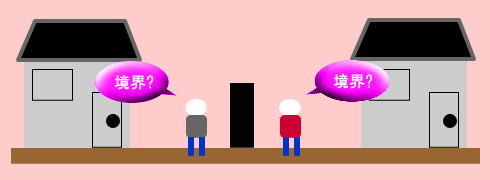

- 相隣関係(民法)

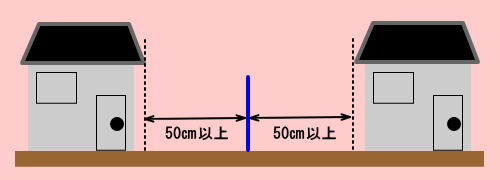

- ●『建物』と『境界線』の関係について

・建物を建築する際には、境界線から50cm以上離さなければなりません。(民法第234条1項)

・この距離は相隣者の間で合意すれば狭くすることもできます。

・この規定に違反して建築しようとする者がいるときには、隣地所有者はその建築を変更または止めさせることができます。

(民法第234条第2項本文)

・それにもかかわらず、さらにそれを無視して建築が進むようであれば、建築工事の差止めを求め裁判所に申請することができます。ただし、建築に着手してから1年以上たったとき、またはその建築が完成してしまった後では、中止・変更の請求はできず、損害賠償の請求しかできません。(民法第234条第2項ただし書)

・上記の規定と異なった慣習があるときは、その慣習に従います。(民法第236条)

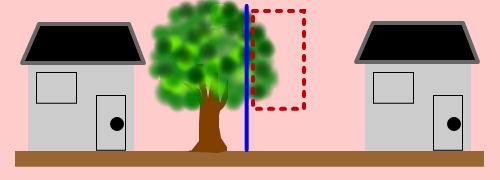

●隣地の木の『枝』が越境してきた場合について

・隣地の竹木の枝が境界線を越えて出ているときは、竹木の所有者に境界線を越える部分を切り取るよう請求することができます。(民法第233条第2項)

※木の枝が越境してきて日常生活に支障があるような場合には、切り取るよう求めることができますが、竹木の所有者の承諾なしに切ることはできません。

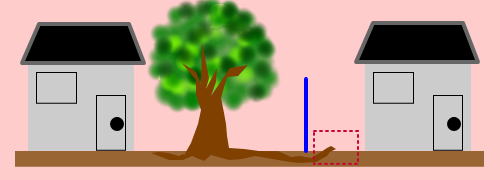

●隣地の木の『根』が越境を越えて出てきたときは、その根を切り取ることができます。

(民法第233条第2項)

※木の根を切り取ってしまうとその木に悪影響を及ぼす怒れもありますので、竹木の所有者に移植を検討してもらうなどの方法も考えてみましょう。

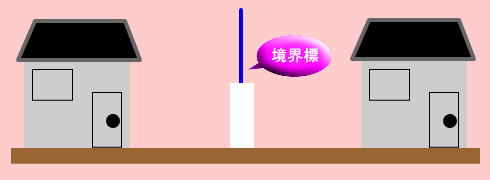

●『境界線』の設置について

・土地の所有者は、隣地の所有者と共同で境界標を設けることができます。(民法第223条)

・境界標の設置や維持の費用は双方が半分ずつ負担します。ただし、測量のための費用はそれぞれの所有地の広さによって分担します。(民法224条)

・境界標損壊・移動・除去したりなどして、境界を確認できないようにした者は、刑法により罰せられることがあります。

(刑法第262条の2)

※境界がなくなってしまうと、後々に境界紛争の原因ともなります。建築工事の着工前と完成後に、お互いが境界標を確認しておくようにすればトラブル防止になります。

●境界が『不明』のとき、または境界に『争い』があるとき

・境界が不明のときや、境界標があっても争いがあるような場合は、まず当事者間の話し合いが重要となります。

・双方での協議をしても合意できない場合は、裁判所できめてもらうことになります。

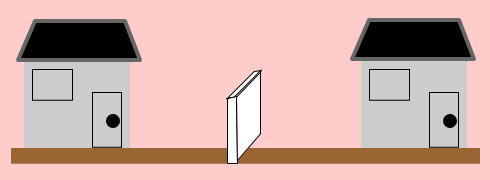

●『塀や垣根』の設置について

・土地の所有者は、隣の所有者と共同の費用で、その境界に塀を設けることができます。(民法第225条第1項)

・塀の高さは双方の話し合いによって決めますが、協議が成り立たない場合は高さ2mの板塀または竹垣にしなければなりません。(民法第225条第2項)なお、この場合の材質については、世間一般で使用されている普通の材質(ブロック塀やスチール製の塀等)と考えればよいでしょう。

・塀の設置及び維持の費用は双方が半分ずつ負担します。(民法第226条)

・一方の所有者は、板塀や竹垣よりもっとしっかりした塀を作り、または高さが2mより高い囲いを設けることができます。ただし、これによって増えた費用は自分で負担しなければなりません。(民法第227条)

・塀や板垣などの囲いの設置について、上記の規定とは異なる慣習があるときにはその慣習に従います。(民法第228条)

※どんなに高くても、またどんなに厚くてもよいわけではありません。隣地の日照・通風を不当に妨げたり、厚くして隣地使用過大に妨げるものは、許されないと考えられます。その場合には、低くすることや薄くすることを要求できますし、裁判所に訴えを起こすという方法もあります。

境界付近での『隣地の使用』について

・土地の所有者は、隣地との境界またはその付近や塀や建物を作ったり修繕するために、必要な範囲で隣地の使用を請求すること ができます。ただし、隣地の承諾がない限り隣の住家の中に立ち入ることはできません。(民法第209条第1項)

・隣人が損害を受けた時は、その補償金を請求することができます。(民法第209条第2項)

●『隣地から流れ込む水』について

自然に流れてくる水

・土地の所有者は、隣地から自然に流れてくる雨水に対して文句を言うことはできません。(民法第214条)

・水の流れが何らかの事情により低地においてふさがれてしっまた時は、高地の所有者は自分の費用でそれを通すために必要な工事をすることができます。(民法第215条)

・工事費用の負担について、特別の慣習があるときは、その慣習に従います。(民法第217条)

人為的原因で流れてくる水

貯水・排水などのために設けた工作物が壊れたりふさっがたりしたことによって、別の土地に損害をかけたり、または、損害をかけるおそれがあるときは、損害を受ける土地の所有者に、修繕や水はけをさせることができ、必要なときは、損害を生じないように予防工事をさせることができます。(民法第216条)

・工事費用の負担について、特別の慣習があるときは、その慣習に従います。(民法第217条)

・土地の所有者は、雨水が直接隣の土地へ注ぎ込むような屋根やその他の工作物を設けることはできません。(民法第218条)

●袋地からの『囲繞地(いにょうち)通行権』について

通行権が認められる場合

・ある土地が他人の土地に囲まれていて公路へ出ることができない(このような土地を袋地という)ときは、この土地の所有者は公路へ出るためにその周囲の他人の土地(囲繞地という)を通行することができます。(民法第210条第1項)

・ここでいう公路とは、公道に限らず公衆が自由に通行することができます。(民法第210条第1項)

・ここでいう公路とは、公道に限らず公衆が自由に通行できる私道も含みます。

通行の方法・条件

・囲繞地通行権による通行の場所と方法は、通行する権利をもつ者のため必要なもので、しかも周囲の他人の土地にとって損害が最も少ないものを選ばなければなりません。(民法第211条第1項)

・その他にも袋地と囲繞地の各土地の沿革、袋地を生ずるにいたった経緯、従前の通路および実際に行われてきた通行の状況、現在の通路および通行の実状、各土地の地形的、位置的な状況。相隣地利用者の利害損失など諸般の事情を考慮し、具体的な事情に応じて、最も適当な通行範囲を定めるべきものであると考えられます。

・通行する権利を持つ者は、通行する土地に生じた損害に対して補償金を支払わなければなりません。ただし、通路の開設のため損害に対する補償金は一度に支払わなければいけませんが、それ以外の補償金については1年ごとに支払うことができます。(民法第212条)

・ひとつの土地を分割又はその一部を譲渡したために、公路にでることがげきない土地ができてしまったときは、袋地になった土地の所有者は公路に出るために、分割された他の土地のみ通行できます。この場合には補償金を支払う必要はありません。(民法第213条第1項・第2項)

その他、ご不明な点についてもお気軽にお問合せください!!